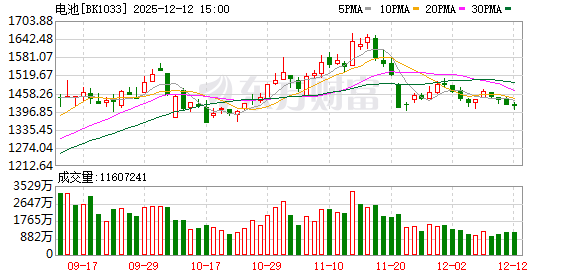

A股三大指数今日冲回落,截止收盘,沪指涨0.29%,收报3875.26点;证成指跌0.25%,收报12875.19点;创业板指跌0.44%,收报3031.30点。沪两市成交额17098亿,较昨日缩量736亿。行业板块涨跌互现,造纸印刷、电池、消费电子、光伏设备、化学原料板块涨幅居前,文化传媒、水泥建材、互联网服务、医药商业、游戏板块跌幅居前。个股面,上涨股票数量接近2800只,逾60只股票涨停。

近日,锂电赛道再现签约大单。龙蟠科技日前公告其子公司与楚能新能源子公司签署《之补充协议二》,将2025年至2030年的磷酸铁锂正材料供货量从此前约定的15万吨提升至130万吨,总销售金额预计过450亿元。下游需求提振与连续涨价是背后重要手。近月来,磷酸铁锂价格悄然回暖,已较10月初价格上涨两成左右。终端市场,锂电的两大核心引擎——新能源汽车旺季快速增长,储能市场供需两旺。据SMM统计,今年前三季度动力电芯累计产量达861.04GWh,同比增长45.6%;储能电芯产量355.1GWh,同比增长57.5%。

此外厦门预应力缓粘结钢绞线,据央视新闻,近日广汽集团已建成全国条大容量全固态电池产线,在行业内率先具备了60安时以上车规全固态电池的批量量产条件。广汽集团表示,现在开发的全固态电池的能量密度比现有的电池能量密度了近一倍。500公里以上续航的车使用之后达到1000公里以上的续航。计划是2026年可以进行小批量的装车实验,2027年到2030年期间,可以逐步地进行批量生产。

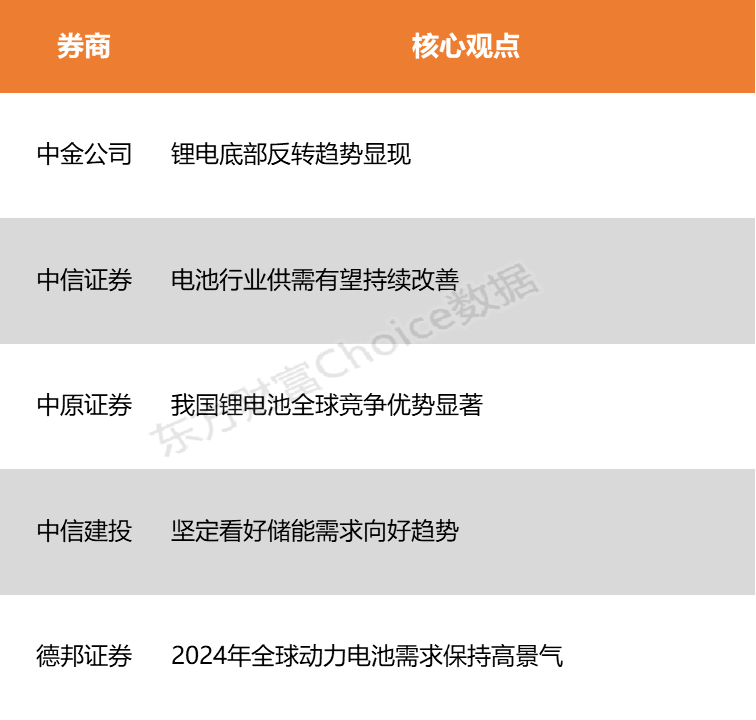

中金公司表示,2025年以来伴随产业链价格逐步企稳、供需结构改善,锂电底部反转趋势现。展望2026年,看好锂电新一轮上行周期启动,储能有望成为核心“手”。中信证券指出,自2022Q1到2024Q4,电池行业“固定资产+在建工程”金额同比增速经历连续11个季度环比下降,目前触底信号较为明确,新增产能集中在企业,尾部企业受自身盈利约束、融资约束等产能扩张速度放缓,行业供需有望持续改善。

中金公司:锂电底部反转趋势现

有粘钢绞线2025年以来伴随产业链价格逐步企稳、供需结构改善,锂电底部反转趋势现。展望2026年,看好锂电新一轮上行周期启动,储能有望成为核心“手”。同时,以固态电池为主线的新一轮锂电技术大周期加速迎来产业化拐点。投资策略:1.主线一:看好储能需求预期,钢绞线带动板块反转趋势加速。:锂电材料(6F、VC、铁锂正)、电池、泛零部件;2.主线二:看好新技术作为锂电板块斜率的投资向,2026年产业化有望持续突破,关注固态电池、钠电池及其产业链;3.主线三:看好政策加码下、充电桩建设回暖,新场景起量或产业趋势确立带来价值重估。

中信证券:电池行业供需有望持续改善厦门预应力缓粘结钢绞线

截至2025Q3,电池行业所选样本公司整体“固定资产+在建工程”金额同比增速约19.5%,同比+10.6pcts,环比+7.2pcts。自2022Q1到2024Q4,电池行业“固定资产+在建工程”金额同比增速经历连续11个季度环比下降,目前触底信号较为明确,新增产能集中在企业,尾部企业受自身盈利约束、融资约束等产能扩张速度放缓,行业供需有望持续改善;预计2026年电芯供给紧张有望部分缓解,但端品仍相对紧缺。

中原证券:我国锂电池全球竞争势著

板块业绩将持续增长。我国锂电池全球竞争势著,动力电池全球Top10中我国入围6企业市场占比68.2%,储能占比90%。产业链价格总体稳中有升,其中钴相关产品、电解液细分域价格短期快速上涨,碳酸锂等价格已触底,总体预计2026年锂电产业主要材料均价较2025年稳中有升。结合行业需求,2025年板块业绩将恢复增长,预计2026年业绩将持续保持两位数增长。

中信建投:坚定看好储能需求向好趋势

坚定看好储能需求向好趋势,短期扰动不改行业大势。储能板块调整幅度较大,主要因产业链价格传言以及市场整体缩量调整有关。储能需求向好逻辑不变,但短期内可能因为一季度动力需求偏弱影响,产业链价格上涨幅度不够市场预期。而储能的一季度排产依然旺盛,建议关注上游的碳酸锂,以及储能纯度较的电池、集成商环节。

德邦证券:2024年全球动力电池需求保持景气

2024年全球动力电池需求保持景气,电动汽车仍为主要驱动,与美国需求持续增长。动力电池产能延续扩张,龙头企业集中度提升,LFP与储能电池保持增长,行业结构进一步化。在监管趋严与行业自律强化背景下,产能扩张趋于理性,竞争逻辑由规模竞速转向质量提升和技术升。动力电池产业正从速增长阶段迈向质量发展周期,龙头企业有望获得势。储能电池同比增长达64%,成为具成长性的细分域。磷酸铁锂电池(LFP)持续占据主导地位,其动力电池出货量过560GWh,占比达72%。

(本文不构成任何投资建议厦门预应力缓粘结钢绞线,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

13513012552

13513012552